“三变一化”助力大型企业重构战略到执行的绩效管理体系(下)

2021年10月27日

【摘要】战略到执行的企业绩效管理体系于大型企业至关重要,国际大型企业将其置于一级核心流程之一的位置。

本文首先总结了我国大型企业绩效管理运行中出现的“五大”痛点;然后提出解决这一难题的思路在于“3变1化”。

3变是指变革理念、变革组织、变革流程,本质是对标世界一流。1化是指数智化,即数字化和智能化,唯有将3变与1化相结合,才能产生“1+1>2”的倍增效应,才能使我国大型企业在管理水平上缩小与国际企业的差距,从而在新一轮全球竞争中取得优势。

【关键词】绩效管理;对标世界一流;数字化;智能化;

四 变革流程

大型企业需要对标世界一流,变革管理流程,重构战略到执行的企业绩效管理体系

管理变革,流程是载体。变革流程体系的核心在于两个方面:

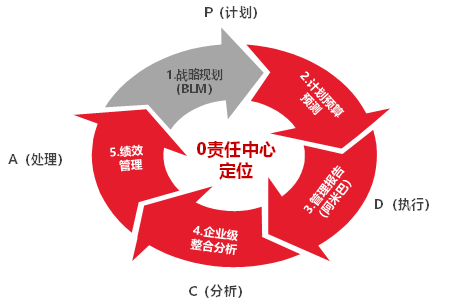

一是学习国际企业“流程型组织”的理念,使各子流程之间有效集成,即在战略规划、计划预算预测、管理报告、经营分析和绩效管理等二级流程上必须有效集成,上个子流程的输出就是下个子流程的输入。

二是学习流程中所使用的先进方法论,如在战略规划阶段,使用BLM作为工具等。以下将对企业绩效管理流程中的每个环节的子流程对标世界一流的关键点进行概述。

战略规划是企业绩效管理的第一个环节。如前述,这个子流程输出质量的高低直接决定了后续子流程及整个企业绩效管理流程的输出质量。

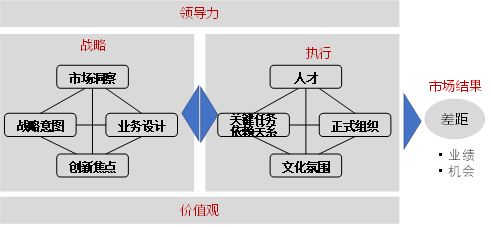

在这个环节,建议大型企业采用业务领先模型(BLM(Business Leadership Model))进行战略制定和沟通。BLM是IBM与哈佛大学共同研究出来的一套有效的战略制定和沟通方法论,它有效解决了传统战略制定仅注重战略制定,不注重执行的问题。

另外,它能帮助企业统一战略制定和沟通的语言,通过一套严密的逻辑,不仅能制定出企业的业务设计(商业模式设计),还能导出关键任务依赖关系,并制定出与此相适应的组织、人才、文化等方面的关键举措。

因此,它不仅能帮助企业制定出战略目标,还能制定出战略导向的、各部门有效协作的、“力出一孔”的关键举措和年度计划,这是下一环节预算对准战略进行资源配置的关键输入。

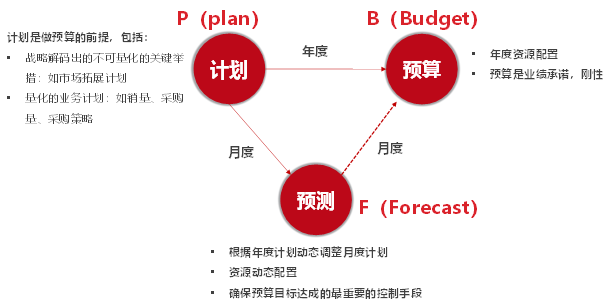

计划预算预测(PBF,Plan,Budget & Forecast),国内称为全面预算。计划、预算和预测这个名字本身就把全面预算管理的关键体现出来了:

它强调了计划和预算的紧密关联性,计划是在战略环节的关键举措导出来的,预算的核心功能是对准战略进行资源配置。因为企业资源都是有限的,各部门的需求总是无限的。

在年度预算时,需要根据战略和计划进行资源配置,而且还要能敏捷的进行动态配置,以应对快速变化的外部环境。要做到敏捷,预算模型不应过于复杂,而是要体现资源配置的策略,如企业通过战略分析可以把自己的目标市场分为三类:快速增长型、平稳型和下降型。

那么预算资源配置就要体现战略性,资源重点支持快速增长型市场,稳定支持平稳型市场,减少支持下降型市场。当然,核心是要找到资源配置的关键动因,如业务量。

另外,它也强调了预测的重要作用。国外领先企业每个月需要根据滚动预测动态配置资源,滚动预测是最有效的预算控制手段,控制目标就是确保公司年度预算目标的完成,通过定期预测,可以了解各部门未来预算目标能否完成,并据此对预算资源进行动态调整,即业务目标完成好的部门可以获取更多预算资源,业务目标完成不好的部门资源可能被冻结。

遗憾的是,国内大型可以鲜有能做到资源动态调整的,国内很多企业财务把主要精力放到了资源占比很小的费用控制上,这是尤其需要反思的。

计划、预算和预测三者之间的本质关系如下图所示:

绩效管理的核心在于用于绩效考核的关键指标(KPI)一定要有战略导向性,考核KPI与年度预算也应紧密关联,通常是年度预算的关键动因或者关键输出指标,也是后续管理执行与监控环节的重点。

通常在战略规划阶段,需要导出未来3-5年的战略转型衡量指标,如光伏行业的“光电转换率”,一般行业的“新产品销售占比”等等。反之,一个企业的战略缺乏关键指标衡量,预算就会成为数字游戏,整个绩效管理闭环就缺乏灵魂。

管理报告与分析是企业绩效管理体系中管理执行与监控环节的重要流程。管理报告的核心是支撑对各责任单位绩效的速查和预警,分析的核心根据报告出的关键绩效情况,能够快速定位问题产生的原因。因此,报告和分析是不分家的。

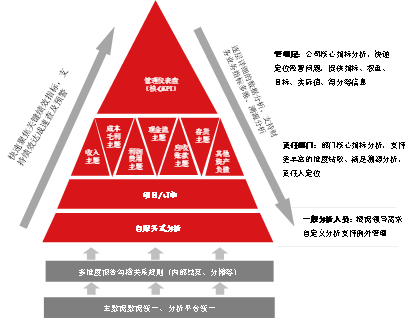

国际领先企业的报告分析体系通常分为三个层面的应用:

第一层是面向管理层的管理仪表盘服务,聚焦KPI,帮助管理层快速定位经营问题。

第二层是面向各责任部门的核心指标分析,支持更多的维度钻取,满足由财务指标到业务根因的溯源分析以及问题产生具体责任单位的定位。通常会从KPI穿透至各分析主题进行详细分析。

第三层是面向一般分析人员的自助服务分析,随时根据领导需求,快速从数据库中通过简单的“托拉拽”快速生成分析报表。

要实现以上三个层面应用效果,国内大型企业必须关注以下4个方面提升

全公司一套数据:统一分析数据定义,实现全公司“唯一”事实版本的报告数据,包括定义一套内部报告出具规则,如前叙内部结算和分摊规则等。

多维溯源钻取:既支持沿责任单位逐层溯源,找到责任人,也支持其他维度的钻取。

信息整合:支持从财务指标向业务源头的追根溯源,直观展示业绩不理想的关键原因,实现数据找人,即相关部门看到数据后就知道应该怎么做了。

面向未来:报告和分析的数据不仅关注历史,更应关注未来,才能提前进行绩效预警,通过不断进行市场洞察,动态调整战略和业务计划,动态配置资源。

当然,国际企业管理执行与监控环节除了上述报表展现的分析内容外,还特别强调战略主题的回顾、年度重点工作的回顾等内容。

五 数智化

大型企业需要借助数字化和智能化技术,实现战略到执行的绩效管理体系高效运行

数字化、智能化技术是推动企业绩效管理体系高效运转的基础。在全球化、数字化、国产化三浪叠加的背景下,目前国内一些服务于ToB业务的头部厂商,如用友公司,已经在企业绩效管理方面突破了一些核心技术,将为国内大型企业绩效管理插上数智化的翅膀。

基于OLAP的内存式多维数据库技术

实现数据处理性能质的飞跃

传统国内企业绩效管理(EPM)高端市场长期被Oracle Hyperion(海波龙)、SAP BPC、IBM Cognose等国际厂商的产品所占据。近年来,国内一些厂商已经在基于OLAP的内存式多维数据库上取得了长足的进步。该技术有以下重要特性,将极大提升大型企业在全面预算、合并报表、多维分析等领域的数据处理能力:

多维引擎。

采用自主可控多维引擎技术,支持多维度预算编制、报表展现和多维灵活分析。

内存计算。

利用内存快速访问的特性,把数据完整保留于内存,并通过优化的存储结构和算法处理数据和复杂逻辑,将用户的数据读写请求转换为内存读写和内存计算,极大提升系统性能。

高性能内存计算,支持对海量数据进行聚合和运算,满足对数据进行快速查询和分析需求。

灵活建模。

改变“公式”定义规则模式,以Python及系统函数的方式设定规则脚本,如通过Python语言定义合并报表、预算编制等计算逻辑,让数据处理更加便捷、灵活和高效。

基于事项的智能核算系统将使

“多维、精细、实时”的管理会计核算

成为可能

会计信息是被不同的决策者利用的,每个决策者对会计信息的种类、信息量、汇总程度的关注点不同。然而,传统会计信息系统仅提供了价值汇总程度很高的会计信息(如会计报表),显然不能满足各个不同层次、不同种类的决策者的需要。

在此背景下,美国教授索特在1969年明确提出了事项会计法,但受制于当时的信息技术等因素,该方法没有得到广泛应用。

在数字化的今天,企业对数据服务的广度和深度愈来愈高,在数据湖等新技术的加持下,数据存储、加工和计算能力不断提升,事项会计法开始焕发了新的生机,其实现的基本逻辑如下:

首先,通过数据移动、数据湖等技术将前端各业务系统发生的“原汁原味”的各类经济业务事项实时采集到事项库中,数据湖技术有效解决了大数据量存储问题。

其次,在事项库中基于核算规则和事项转换规则,将标准业务事项转换为业务和财务事项。如将采购入库业务事项转换为采购应付业务和财务事项。

最后,在智能会计平台中,定义入账规则、科目对照,凭证模板等规则,即可实时产生基于业务的会计凭证。

新一代智能核算系统将可根据不同核算目的,基于会计引擎实现不同颗粒度的自动化核算服务。

如基于会计准则的“粗财会”核算和基于内部管理会计规则的“细管会”核算,并实现二者数据的“同源分流”,即二者都是基于前端相同的业务事项进行核算的,这将有效解决很多大型企业管理会计和财务会计差异分析追踪的难题。

基于事项的智能核算技术将有力促进大型企业基于划小核算、阿米巴等内部市场化的精细核算需求,助力大型企业实时出具内部管理报告。

基于数据中台的智能分析技术

将极大提升企业的数据服务能力

实现数据驱动的智能预测

智能分析和智能决策

国内大型企业在ERP时代建立了很多异构的业务系统。如何利用好这些数据资源成为了一道难题。而数据中台技术的出现将可以有效解决这一难题。

大型企业可以基于数据中台,建立企业级的数据中心,通过数据移动将企业所有历史投资的系统上的数据及外部收集的数据进行汇聚、清洗和转换,形成有价值的数据资产。

结合人工智能技术,利用“模型+算法”以及机器学习等技术,实现基于数据驱动的智能预测、智能决策、智能分析等智能化应用。

曾深入研究IBM财务转型案例,对IBM的财务组织转型、计划、预算、预测,基于内部结算的管理报告,财务业务分析报告等有深入研究,并应用于国内大型企业财务转型、财务组织设计、财务共享中心设计、全面预算管理、内部结算、KPI设计、Dashboard设计、管理报告、财务信息化等项目的对标。

产品行业

产品行业

售前热线:

售前热线: