“三变一化”助力大型企业重构战略到执行的绩效管理体系(上)

2021年10月27日

【摘要】战略到执行的企业绩效管理体系于大型企业至关重要,国际大型企业将其置于一级核心流程之一的位置。

本文首先总结了我国大型企业绩效管理运行中出现的“五大”痛点;然后提出解决这一难题的思路在于“3变1化”。

3变是指变革理念、变革组织、变革流程,本质是对标世界一流。1化是指数智化,即数字化和智能化,唯有将3变与1化相结合,才能产生“1+1>2”的倍增效应,才能使我国大型企业在管理水平上缩小与国际企业的差距,从而在新一轮全球竞争中取得优势。

【关键词】绩效管理;对标世界一流;数字化;智能化;

2020年7月29日,国务院国资委召开“对标世界一流管理提升行动”启动会议。2020年8月国务院国资委颁布《关于加快推进国有企业数字化转型工作的通知》。

这两大举措密集出台,意味着国家已经意识到我国大型企业在新一轮管理转型升级过程中必须两手抓,一手抓对标管理,一手抓数字化,只有将二者有机结合,才能快速弥补我国大型企业在管理能力方面与国际企业之前存在的巨大差距。

笔者从事大型企业管理会计咨询及系统实施工作超过20年,在此过程中,接触了大量国内外各类型企业,深感我国企业与国际企业在管理理念、组织、流程、系统等层面存在巨大差距,国家层面推进“对标世界一流”非常紧迫和必要。

本文将以大型企业运行最重要的使能流程——战略到执行的绩效管理流程为例,剖析相关问题及差距,并尝试提出了“3变1化”的改进建议。

大型企业一般都设有战略规划部门,战略规划由战略规划部门自身或者请咨询公司协助制定,公司高管层参与度不够,这与国际企业“战略不应该被授权”的理念存在很大差距,国际公司的高管和业务线高管应该是战略制定的第一责任人。

另外,国内大型企业的战略规划过程偏战略制定,轻落地执行。战略目标较清晰,如成为行业第一,成为行业有影响力的企业等等,但在如何达成目标的路径规划方面偏弱,战略制定完可能就束之高阁。

还有一些大型企业的战略在老板的脑子里,中高层支间未形成共识,对战略的理解一知半解,造成后续业务计划制定、年度预算编制、绩效目标设定和管理执行监控环节连锁问题的产生。

大型企业通常由战略部门或者独立的运营部门(或企管部门或综合计划部门)主管经营计划制定,较多企业计划制定的流程是自下而上,即先布置销售、生产、采购、研发、人力、财务等各部门提交部门级计划,再汇总形成公司级经营计划(初稿),组织相关会议讨论修订后定稿。

这种模式会造成公司级经营计划是从各部门利益出发制定,与公司战略脱节,尤其在公司战略沟通不充分的企业尤为严重。

当然,这种自下而上制定经营计划的企业通常战略也是不清晰的。部门级计划各自为政或缺乏协作是非常致命的,因为形不成“向一个城墙口冲锋的合力”,何以在商战中取胜?

企业预算通常由财务部门组织制定,少数企业由独立的企管、计划等部门主管。

部分大型企业经营计划和预算平行开展,甚至少数企业计划滞后于预算的进度开展,在预算已经批准下发的情况下,评定部门制定的计划时发现没有做预算。

试问这样的预算如何实现资源有效配置?这样的预算如何支撑战略的落地?

当然,多数企业还是先制定计划再制定预算或同时开展的,但由于部门计划间形不成合力,导致预算对准计划配置资源时,资源配置效果大打折扣。

大多数企业由战略部门(或运营或综合计划或企管等部门)负责组织绩效指标分解,且能利用平衡积分卡等先进工具制定。

但是由于战略、计划环节不理想,导致在指标分解上往往存在一些致命的问题:如指标缺乏战略导向,战略执行没有动力;在一些核心业绩指标的分解上往往过于追求部门责任可控性,造成一些指标无人可负责,这就会出现一些不正常的现象,如各部门“能负责的业绩指标”完成的较好,但公司整体业绩却不佳。

上述“四不”主要围绕计划产生的问题,包括长期的战略计划、年度经营计划和预算、年度绩效计划等,核心问题都是出在源头问题战略上,即战略执行路径不清晰或者未在中高层形成广泛共识导致的。

上述四项计划制定方面的孤立也会导致在管理执行和监控方面的孤立。而国际领先企业的做法是定期对战略主题、年度重点工作、滚动业务计划、核心KPI等进行集成性的研讨和跟踪,并根据滚动计划的制定动态调整资源配置。

针对以上问题,笔者曾进行过深入的思考和分析,并结合自己对一些国际领先企业管理会计实践的总结,笔者认为要彻底根除以上问题,不能依靠单点解决,而是要从顶层出发,通过“对标世界一流”,进行系统性的企业级变革,才能彻底解决,并借助数字化、智能化手段实现管理能力的弯道超车。

笔者认为国内大型企业应从“三变一化”着手,即变革理念、变革组织、变革流程和数智化,才能实现企业战略到执行的绩效管理体系产生根本性的改进。

二 变革理念

大型企业需要对标世界一流,进行管理理念变革,

提升企业绩效管理的地位和意识。

管理变革,理念先行。对标国际先进企业,国内大型企业应从两方面进行理念变革:

战略到执行的企业绩效管理流程应上升到企业核心一级流程进行管理,而不是散落在各个部门的二级流程甚至三级流程中。

国际企业高度重视这个流程,它的地位非常高,它关乎战略执行能否顺畅,关乎战略能否实现,它不是一个普通的企业管理流程。

战略到执行的企业绩效管理必须成为公司高层、各业务线领导、各职能部门领导的必备技能。

企业中任何一个组织,无论是业务部门还是管理部门,都会涉及战略到执行的管理体系的建立,虽然部门性质不同,但应该统一流程、统一方法、统一语言。

因此,尽管该流程及其子流程的责任人可能是企业的战略、运营、财务、HR等部门,但战略到执行的绩效管理必须成为每个业务和管理部门负责人必备的技能。

大型企业达成了此共识并有效执行,相关流程运作的顺畅程度一定会有质的飞跃。

三 变革组织

大型企业需要对标世界一流,变革管理组织,

建立流程型组织和清晰的责任体系。

管理变革,组织是主体,对标国际领先企业,国内大型企业应从两方面进行组织变革:

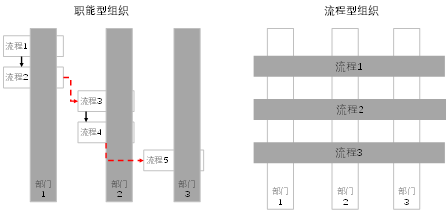

大型企业必须靠流程和制度进行运作,而不是建立在个人经验运作上,这是管理者基本能达成的共识。然而,传统的职能型组织过于强调了职能,部门墙坚固,部门间协作效率较低,强调部门在前,流程隐在部门之后,造成流程执行人眼睛盯着领导,而不是内部客户。

而流程型组织强调一切以客户为核心,包括内部客户和外部客户,上个子流程的输出,就是下个子流程的输入,流程角色负责执行流程,角色映射到组织,驱动流程的运作,其强调流程在前,部门在后。

因此,流程型组织是国际企业在管理上领先国内企业的一个重要方面,也是当前国内很多大型企业再次进行流程再造,学习国际企业的一个重要热点。

近年来,基于划小核算、阿米巴等模式建立内部市场化核算体系在很多企业日渐盛行,如国内大型通信企业的省公司很多年前就纷纷建立内部结算体系,新钢联、南方航空等企业也纷纷建立阿米巴核算体系。

根本原因在于,传统依靠预算进行资源配置的模式是一种被动配置模式,很多部门只能按照收入中心、成本中心或者费用中心模式进行管理,这种模式下各部门都是花钱部门,纷纷争抢资源,会哭的孩子有奶吃,资源配置效率较低。

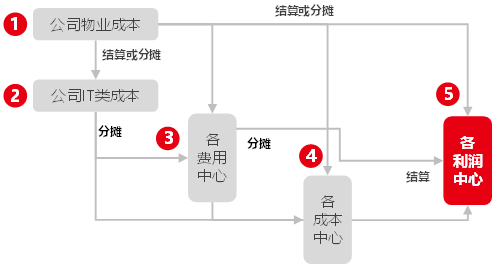

而内部市场化模式可以调动和激活各级组织的活力,变抢免费资源为“谁使用,谁付费”模式。当然,大型企业也不一定把所有部门都做成利润中心,形成大家相互结算的模式,建议参照大型国际企业,清晰定位各部门的责任,如下图所示:

上图中的数字表示成本费用结算分摊的顺序,通过结算分摊顺序的设定,可以避免结算的死循环。

公司所有成本费用通过结算分摊全部进入各利润中心,实现利润中心收入和成本的完全匹配,以评价各利润中心的真实的市场竞争力;各成本中心通过结算和分摊,也实现了全成本核算,可以评价其真实的成本竞争力;各费用中心通过结算和分摊,也实现了全成本核算,可以评价其真实的效率。

曾深入研究IBM财务转型案例,对IBM的财务组织转型、计划、预算、预测,基于内部结算的管理报告,财务业务分析报告等有深入研究,并应用于国内大型企业财务转型、财务组织设计、财务共享中心设计、全面预算管理、内部结算、KPI设计、Dashboard设计、管理报告、财务信息化等项目的对标。

产品行业

产品行业

售前热线:

售前热线: